Análisis de la Presión Tributaria en Argentina: Tendencias y Desafíos

Un reciente informe del Centro de Estudios Tributarios de la Universidad Austral, elaborado por Diego Rivas y Lucio Cardinale-Lagomarsino, ha puesto de manifiesto la evolución de la presión tributaria en Argentina, que ha experimentado una caída de 0,85 puntos en su medición más reciente. A pesar de esta disminución, el estudio revela que la carga tributaria en el país sigue siendo elevada, lo que plantea importantes desafíos para la eficiencia del sistema tributario argentino.

Contexto de la Presión Tributaria

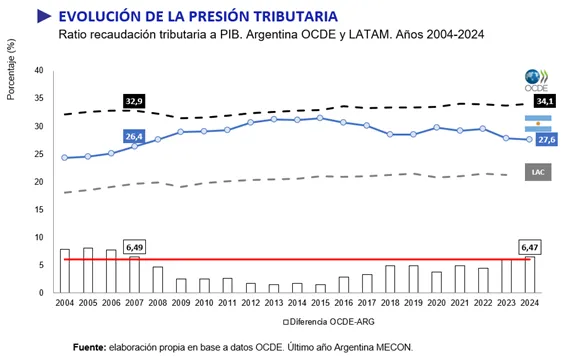

Según el informe, la presión tributaria en Argentina alcanzó el 27,6% del Producto Bruto Interno (PBI) en 2024. Este porcentaje se sitúa por debajo del promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que es del 34,1%. Sin embargo, Argentina continúa superando el promedio de América Latina, lo que resalta la complejidad y el costo del sistema tributario local.

Factores de Reducción de la Presión Tributaria

Uno de los factores más significativos detrás de la reciente reducción en la presión tributaria ha sido la eliminación del impuesto PAIS, que contribuyó en gran medida a la disminución de la carga impositiva en los primeros años de la actual gestión gubernamental. Entre 2023 y 2025, este impuesto dejó de representar 0,79 puntos del PBI. Además, los impuestos de emergencia, que incluyen el impuesto al cheque y los derechos de exportación, han visto su participación en la recaudación total caer al 12% en 2025, desde el 17% en 2024, alcanzando niveles que no se observaban desde 2004.

Inflación y su Impacto en la Carga Tributaria

Otro aspecto relevante es el impacto de la inflación en la estructura tributaria. La desaceleración de la inflación, que en 2025 se situó en un 39,1%, ha permitido que el llamado “impuesto inflacionario” se reduzca a solo 1,1% del PBI, el segundo valor más bajo desde 2005. Este cambio es significativo, ya que el informe destaca que el peso de la inflación como un impuesto invisible y regresivo está disminuyendo.

Desafíos Persistentes en el Sistema Tributario

A pesar de los avances en algunos indicadores, el informe advierte que la estructura tributaria de Argentina sigue siendo más gravosa que la de sus pares en la región. Los costos de recaudación han aumentado, alcanzando 1,31 unidades monetarias por cada cien unidades recaudadas, en contraste con la tendencia de reducción observada en otros países de América Latina. Esta combinación de alta carga y complejidad afecta negativamente el índice de performance del sistema tributario, que apenas ha mejorado de 4,3 a 4,4, manteniéndose en una zona de cumplimiento parcial de sus objetivos de eficiencia y suficiencia.

Implicaciones de la Ley de Modernización Laboral

El informe también menciona que la situación podría haber sido más favorable si se hubiera implementado la rebaja en la alícuota del impuesto a las ganancias para sociedades, que estaba contemplada en el proyecto de Ley de Modernización Laboral. De haberse aplicado, se estima que el índice de performance podría haber alcanzado 4,6, beneficiando a aproximadamente 56.000 empresas, lo que representa el 34,3% de las sociedades que tributan ganancias, aliviando sus alícuotas efectivas.